脱労働して投機で食えるようになってきた(?)高等遊民の投資日記です。毎週の記録とか単独記事にするまでもないネタを書きます

- 過去ログ

- [3/17]金利鞘滑り取り戦略

- [3/18]週次レポート(3月#3)

- [3/19]日次レポートについて

- [3/20]Wealth WingとSTREAMの口座

- [3/21]PostPrime始めました

- [3/25]週次レポート(3月#4)

- [3/27]テクニカル指標をチェック

- [3/28]Wealth Wingの最小投資額

- [3/29]Wealth Wingの買付けタイミング

- [3/30]Wealth Wingのヘッジ機能と最低額

- [4/1]週次レポート(3月#5)

- [4/22]週次レポート(遅れ)

- [5/18]FXの時系列データ入手方法

- [5/20]週末の資産残高(書けてなかったやつをフォロー)

- [5/29]投信積立は楽天ギフトカード→楽天キャッシュが最強では?

- [6/1]月次レポート (2023.5)

- [6/2]現実的日計り取引の解説

- [6/3]プリペイドカードが案外使えない

- [6/12]生き残りに動く仕組債

- [6/14]美術品投資に乗り出していたSBI

- [6/15]高額療養費制度を考慮して医療保険を安く!

- [6/15]県民共済がマジで安い

- [6/16]米国債増発の株価への影響を定量的に考察

- [6/16]個人投資家に債券投資は基本不要

- [6/17]市場中立戦略の日経平均売りを損切りしました

過去ログ

[3/17]金利鞘滑り取り戦略

※ この項目の内容はnoteに移動しました

[3/18]週次レポート(3月#3)

<超短期取引>

あ痛たたた…

良い感じに改良したプログラムが完成したぜ~とウッキウキ挑んだCPIで爆損。確かに損失が増えうる変更とはいえこれ程とは…

2月以降の改良で上手い感じにリスクを抑えることに成功してたんですが、ちょっといじったらこうなるとは。リターンや労力に対してリスクが大きすぎますね

というわけで、丁度良いタイミングで思いついた新たな手法に軸足を移す所存

***

3/14 CPIで1000pipsほど下落。約17万のマイナス

一度激しく戻るのがエグすぎる…

やたら損失大きい気がするけどスプレッド考慮した副作用?

ていうか注文停止間に合ってなくない??

乱高下対策で注文停止の基準を1秒前から2秒前にしといた

※ ログ未検討

3/15 PPIで400pipsほど上昇

昨日がヤバかったので0.1枚でテストに留める

つもりが気が抜けたのか時間を忘れてて取引できず

<短中期取引>

持ってて良かった金<ゴールド>ETF! 高値掴み気味だったのにここまで儲かるとはね(債券はもうちょっと下げたとこを狙ってヘッジ付き買おうと思ってたら先に上げてしまった)

やっぱり株式以外の資産を組み合わせると良い感じになるという古典的な状況になっていますが、そういうのはロボプロに任せりゃ良いなと目論んでるんですよ。でもまだドル安が怖いんで様子見中

<買い持ちポートフォリオ>

先週は一時9万以上プラスだったWealth Wingが暴落してるー!! 一方、ヘッジでCFDの日経平均売りしてるのは順調に利益を出している。大和アセットのマルチアイに合わせてポジションを追加する作戦は上手く行ったな。これで現在のヘッジポジションはWealth Wing資産額の90%を超えている

これでWealth Wingが指数をアウトパフォームしてくれれば下落局面でも利益を伸ばせるのだが…

ここで日々の値動きについて見ていこう

***

3/13はTOPIXが多少戻して1.5%程度の下げに対してWealth Wingは2%下げてる(恐らく為替への感応度が指数より高い)。日経平均なんか1%ちょっとの下げで済んでるからヘッジのありがたみが薄れる。まあWealth Wingは出遅れがちなようだから…

14日は続落。日経平均が2.2%、TOPIXが2.7%に対してWealth Wingは3%以上下げてる

17日は指数が1%以上反発する一方でWealth Wingは横ばい。やはり中小型株はまだ投げ売られてるところか

***

とまあこんな感じで、今一指数に勝ててない。訝しく思っていたらここら辺の事情をWealth Wing公式がツイッターで説明していた(情報発信に積極的な姿勢助かる~)

しかし、今回の様な米銀行の大型破綻等の市場全体を揺るがすような事象が起きた場合は、どうしても下落を避けことは出来ません。さらに、狼狽売りや追証による強制決済等の投げ売りが集中的に発生するため、一時的に想定以上の下落に見舞われます。

— Wealth Wing公式 (ウェルスウイング) (@wealth_wing) 2023年3月14日

信用取引では、追証発生日より起算して3営業日目の正午までに追加保証金の解消が確認できなかった場合は強制決済が行われます。このため恐らく今週末にかけて、損失の穴埋めのために、これまで含み益が出ていた銘柄の多くも投げ売りされる可能性があり、WealthWingにとっても厳しい状況が想定されます

— Wealth Wing公式 (ウェルスウイング) (@wealth_wing) 2023年3月14日

成程、中小型株を中心に急激な下落に際して「投げ」が出てくるので一時的に妥当な水準より下げると。それに最近割安株や(アメリカから見た)外国株に資金が向かっていたのがリスク回避で米国大型成長株に集まってるらしい

そうなると難平に丁度良いのだがそこら辺の戦略については考え中なのでパス。まあ天井からちょっと下げた先週金曜にリバランスで7万現金作って、今週の月火で更にリバランスして現金消化してたんで、Wealth Wingが勝手に割と良い感じにやってくれてる美味しい展開ではある

――――

今週末の資産残高 ¥8,290,460(前週比 -250,150)

[3/19]日次レポートについて

日々の取引や今後の予定は大っぴらに書くと差し障りがありそうなのでnoteに書くことにしました

[3/20]Wealth WingとSTREAMの口座

Wealth Wingを提供しているスマートプラスはスマホ証券のSTREAMもやってるわけですが

スマートプラスとしてはSTREAMがメインの証券総合口座なので、同社の他サービスを始めるとSTREAMにも口座が開設されるそうです*1

というわけで、Wealth Wingを始めたらSTREAMにも口座開設されてました(先にSTREAMの口座開設してキャンペーンの数千円もらっときゃ良かった)。せっかくなのでアプリを資産運用SNSとして使ってます

[3/21]PostPrime始めました

金融・経済の時事的な話はこっちでやろうと思います

(以前はそういうのも株日記に書いてましたけど、何か違うんだよな~)

[3/25]週次レポート(3月#4)

<現実的日計り取引>

イベント合わせ超短期取引に代わる新たな主力となる手法を、お試しで始めてみたところ*2。名称は取引のセンスは問われず誰でも真似できるデイトレなので。具体的な話は↓に

<短中期取引>

金価格が史上最高水準なので、抵抗線で跳ね返されるのとFOMCの結果で下落するのを見越して利確。FOMCで円高になったせいで利確したドルを円転するタイミングが無かった…

<買い持ちポートフォリオ>

相変わらずWealth Wingの市場平均に対する劣後が続いているので、9割ヘッジしてるのに両方目減りしているという美味しくない状況。もうちょっと長いスパンで見れば何とかなると思うが…

――――

今週末の資産残高 ¥8,230,718(前週比 -59,742)

[3/27]テクニカル指標をチェック

某氏が紹介してたので忘備録に

こんな感じでテクニカル分析のシグナルを一気に見れるんですね。商品先物や仮想通貨でもOK!

[3/28]Wealth Wingの最小投資額

Wealth Wingの最小投資額はおいくら?って思ったら公式サイトにちゃんと色々書いてありますね

確かに、追加購入が1万円~って書いてあるとこがあるし

積立の設定も1万円以上1円単位だ

それにしてもWealth Wingの公式サイトには今一細かいことが書いてないんですが、その端っこにリンクがあるヘルプサイトにさえ辿り着けば大体書いてありますね…

[3/29]Wealth Wingの買付けタイミング

前回最少投資額について書きましたが、そもそも追加投資について調べた副産物だったのですよ。というわけで、Wealth Wingへの追加投資について更にまとめます。今回の着目点はズバリ買付けタイミング!

株価急落でこれは難平のチャンス!という時に追加入金したとして、果たしてちゃんとチャンスの間に買付けされるのかどうか。入金から買付けまでのタイムラグは? そこは公式のQ&Aに書いてありました

朝5:30までに入金するとその日のうちに買付けに使うということで、下がった日に入金しておけば翌日にはもう買付けされるわけですね(まあ、Wealth Wingは全部一気に買い付けるのではなく多少現金を残しておいて数日にかけて買い付ける傾向にありますが)

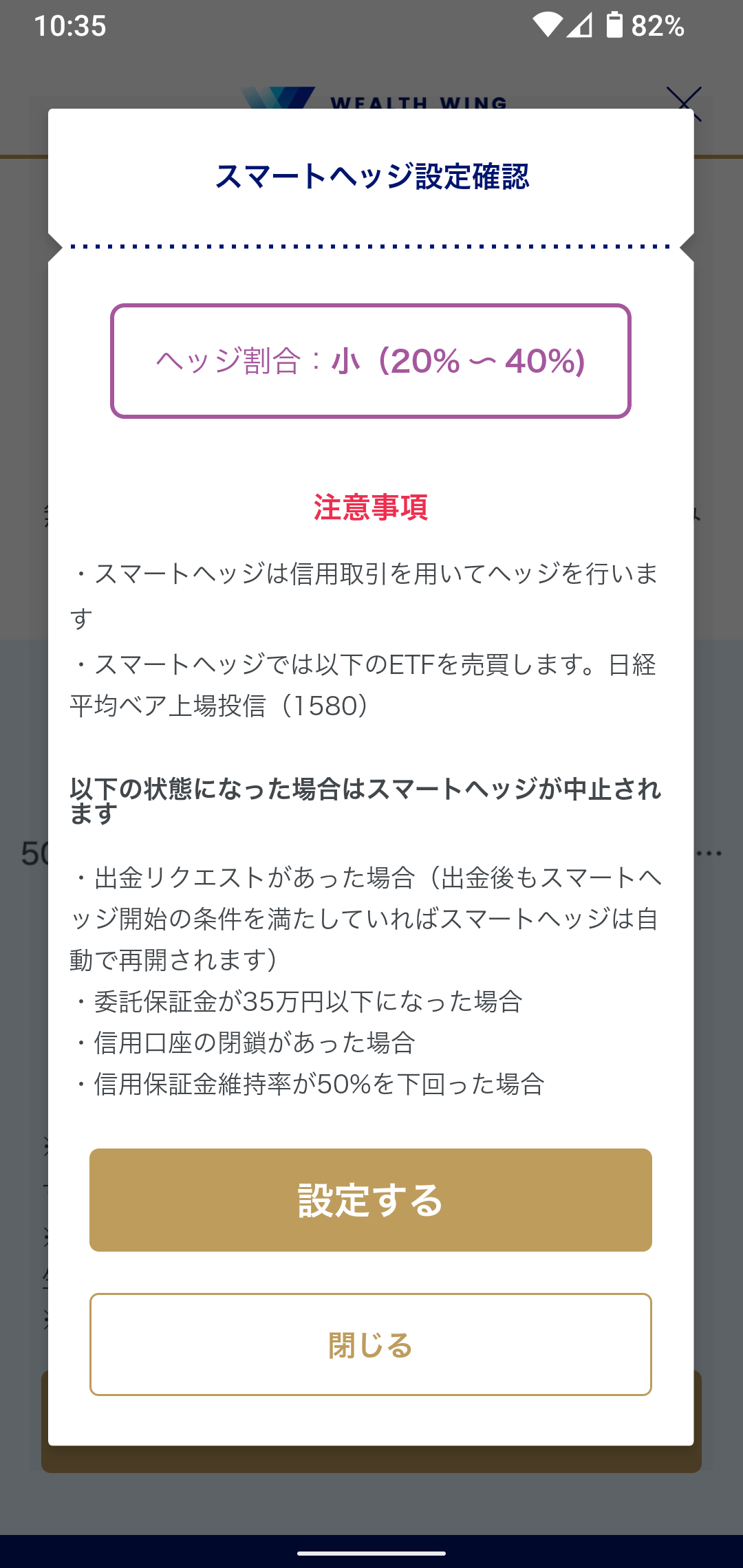

[3/30]Wealth Wingのヘッジ機能と最低額

Wealth Wingにはポートフォリオを代用有価証券として日経平均インバースETFを信用買いするスマートヘッジという機能がありまして、ヘッジ割合を30%前後、50%前後、90%前後に設定できます。後は自動でヘッジのポジションサイズを設定した割合に調整してくれるし、ヘッジを利確した利益で難平もやってくれます*5

そんなスマートヘッジにも最低額とかの条件があります

保証金が35万円以下になったら中止*6

そもそも始めるには資産が50万円以上必要と

[4/1]週次レポート(3月#5)

<現実的日計り取引>

お試しで始めてみたところ、若干雲行きが怪しくなってきました。具体的な話は↓にそのうち書きます

<買い持ちポートフォリオ>

noteに書きましたが、

- CFDのヘッジサイズが大きくなってしまう

- それに応じて必要証拠金も増える

というのは厄介ですね

――――

今週末の資産残高 ¥8,086,209(前週比 -144,509)

[4/22]週次レポート(遅れ)

4/8の資産残高 ¥8,073,210(前週比 -12,999)

――――

4/15の資産残高 ¥8,183,032(前週比 +109,822)

――――

今週末の資産残高 ¥8,107,257(前週比 -75,775)

(よく分からないところでやたら増減してるな…)

[5/18]FXの時系列データ入手方法

ここ2ヶ月ほどFXでゴニョゴニョやってるんですけど、株や投資信託と違ってFXって店頭取引なんで、ところによって数値が違ってくるし、過去データが情報サイトにまとまってるわけでもないんですよね

ひとまず次善の策として思いついたのが、チャートサイトのTradingViewから海外FX業者のデータをダウンロードする方法

有料プランに入る必要があるが無料体験を利用してただで済ませる。それでもチャートの足が短い刻みになるほど遡れる期間が限られてくるのがネック

ところが根本的な解決策があることにようやく気付きました

GMOは普通に1分足データ配布してるじゃん!! しかも何年でも遡れる!!!!

これはありがたいですね。早速入手したデータを使って分析しようと思います

[5/20]週末の資産残高(書けてなかったやつをフォロー)

週末の資産残高 (4/29) ¥7,738,210

(実家に生活費1年分渡したので一気に減った~)

――――

週末の資産残高 (5/6) ¥7,656,194

――――

週末の資産残高 (5/13) ¥7,695,388

――――

週末の資産残高 (5/20) ¥7,716,297

――――

今後は普通の記事の間に見出し無しで挟むとして、違和感無い体裁にはどうするかちょっと悩む

◇ ◆ 5月第4週終了 ◇ ◆

週末の資産残高 (5/27) ¥7,822,636

[5/29]投信積立は楽天ギフトカード→楽天キャッシュが最強では?

気が早いことに今から税金(の支払いを利用してポイント還元を稼ぐ)対策を考えていたら気付いたのですが(MIXI M→PayPay→住民税支払いのルートが無しになったのさぁ*7)

高還元率で楽天ギフトカードに辿り着くルートが有り

後は楽天ギフトカードから楽天キャッシュにチャージしてその残高で投信積立してしまえば、簡単に高還元ルートの使い道が出来上がるってわけです。楽天カードからのチャージで0.5%しか還元されない要らない子だった楽天キャッシュからの投信積立が日の目を見る時が来てたのですね!(まあ普通に楽天ペイの支払いに使えば更に+1%なんで結局アレですけど、そもそも楽天ペイで支払う機会がそんなに無い*8)

問題は途中のファミペイにチャージする段階で2万円/月の制限があるところですね。そこはしょうがないので、それ以上はファミペイをすっ飛ばしてau PAY→モバイルWAONというルートを使いましょう*9

具体的には

- エポスゴールドカード (2.5%) →MIXI M (0%) →ファミペイ (0.5%) →モバイルWAON (1%) →楽天ギフトカード→楽天キャッシュ→投信積立:計4%

- 三井住友ゴールドカード (2%) →au PAY (0%) →モバイルWAON (1%) →楽天ギフトカード→楽天キャッシュ→投信積立:計3%

となります。まあ自分は三井住友で年100万とかあり得ないので下もエポスゴールドカードで代替して計2.5%でしょうが(そもそもandroidユーザーなので大前提であるApple Payを使えないという問題は更に脇に置いておく*10)

ともあれ、これで月5万の投信積立をやればポイント還元は年1.7万! 普通の投信積立が1%還元で年6千と考えると凄いですね。よくよく考えるともらえるポイントが滅茶苦茶分散するのであんまりやる気がしなくなってきましたが…

[6/1]月次レポート (2023.5)

<現実的日計り取引>

お試しで始めた手法に欠陥が見つかったので、大幅に修正して何とかした結果がこちら(↑)

ちゃんと利益が出てて良い感じ。ラストのマイナスがやたら目立って締まらないグラフになってますが、全然想定内の値動きです(というか先週が調子良すぎた)。そもそも検証後実証を始めて段々ポジションサイズを増やしていき、ようやく本気のポジションサイズになったところなので、そこにマイナスの日が来るとそりゃマイナスが大きく見える*11

今月は10万超えたいところですが、バックテストを見ると普通に波があるのでどうか

その他<短中期取引>や<買い持ちポートフォリオ>については省略

[6/2]現実的日計り取引の解説

具体的な内容についてはnoteでちまちま書いてます

◇ ◆ 6月第1週終了 ◇ ◆

週末の資産残高 (6/3) ¥7,215,810

(カードで二年分の国民年金保険料払ったのもあって激減してる…)

[6/3]プリペイドカードが案外使えない

ノーパソがもうだいぶガタが来てるなぁ。ということでレノボで新調したのですが

最後の最後でMIXI Mで決済できなかった! もしやと思って調べると

やっぱりプリペイドカードは使えないようで。くそ~、もうチャージしちゃったよ(もうボーナスポイントに必要な年100万をクリアしてるので、チャージを後回しにした方が得)*12

というかしょうがないので普通にエポスゴールドカードで直接支払ったけど、これじゃあ0.5%しか還元されないんだよなぁ。こういうときの対策のために、やっぱりTカードプライム辺りを用意しておくべきだな

◇ ◆ 6月第2週終了 ◇ ◆

週末の資産残高 (6/10) ¥7,248,203

[6/12]生き残りに動く仕組債

ハイリターンを餌にハイリスクなのを誤魔化して、かつハイコストなのを隠して金融機関が個人投資家に売りつけてボロ儲けしてた仕組債ですが、ネット証券ですら普通に大々的に売ってたのが金融庁の怒りに触れていつの間にかすっかり見なくなってたのが

何かひと味違うのが出てきたぞ(マネックス証券公式のツイートをたまたま見た)

元本割れ無しで最後に参照指数に応じて追加リターンがもらえる。これならそりゃ金融庁も文句言わんだろう

[6/14]美術品投資に乗り出していたSBI

たまたまロボプロ公式ページからコラムへのリンクを探していたら

一番下にSBIグループの各種サービスのリンクが一覧になってるんですよ

こんなにあるんだ…って驚くんですが、その中で気になったのがこれ!

実物投資としての美術品の売買仲介、買取、査定から美術品担保ローン、オフィス向けレンタルまで色々やってるんですね。面白い

[6/15]高額療養費制度を考慮して医療保険を安く!

保険を見直して保障を必要十分な水準に削ることで保険料削減した話。鍵になるのは健保が医療費に実質的な上限を設けてくれる高額療養費制度

対面の保険会社と比較すると共済は安く済むので、学生の頃から入ってる農協の医療共済に入ったままだったんです。んで、今年の支払いの通知が来たのを切っ掛けに「ネット保険だったらもっと安かったりしてw」と気軽に調べ始めたら本当に安かったというオチw

そして調べている途中で存在を知ったのが健保の高額療養費制度

ただでさえ3割負担で済むのに、月ごとに上限を超えた分も全部支給してくれるんですって!! その上限額は70歳未満だと、年収が770万くらいまでは月80100円+α、年収370万くらいまでは月57600円、住民税非課税なら月35400円(これ、アーリーリタイアに有利なんですよね。住民税申告不要にして非課税世帯になる定石を利用できるので)

てことはですよ。入院1日5千円の保険で丸々一月入院したら給付金は15万円。医療費の上限より多いじゃん!! ということで1日3千円の保険にしました。1日3千円でも1ヶ月だと9万円だから余分が出ますが、これには使い道があります

入院中の食事代は制度の対象外。ざっと1日1.5千円とすると1ヶ月で4.5万なので丁度よいですね*13

これで保険料が以前の半額以下になりました!*14 やっぱり年金とか個人向け国債とかと一緒で、保険も公的な制度が民間に無い滅茶苦茶な強さ持ってるなぁ

<余談1>どこが一番安いかと調べ始めたら、人気ランキングは当然あんまり参考にならないどころか、安さランキングでも保障の内容が違うので正確な比較じゃない!! というわけで10社くらいのネット見積もりで延々条件イジって比較しました。中々楽しかったですw

<余談2>高額療養費制度の存在を知った切っ掛けはこちらの保険

ネオdeちりょう<無解約返戻金型治療保障保険> | ネオファースト生命保険株式会社

高額療養費制度の上限に合わせた額まで、3割負担とか1割負担に合わせた額を支払ってくれる。その他の費用は入院一時金でカバー。こうすれば必要な額を漏れなく保障してくれるので、保険を契約する時に保険料ケチって足りなかったらどうしようと心配する必要が無いという画期的なやつ

(まあ自分は同じようなコンセプトのガン保険に入ろうと思ってるので、そしたら保障が重複するところがあるし保険料もかなり高くなる*15ので止めましたが)

[6/15]県民共済がマジで安い

JA共済とか全労済の保険料*16は知ってたので他の共済はどんなもんだろうと思ったら県民共済が安い!

月2千円だけど割戻金が多いので実質年14650円! 入院1日1万円にそれ以外も色々な保障がついてもこの保険料って、ネット保険でもこの安さは無理だろう。問題は保障内容がこれで決まっちゃってることだが

そもそも保障がパッケージ化されてて安いけどカスタマイズできないのは保険と比べた共済の特徴なのな

[6/16]米国債増発の株価への影響を定量的に考察

アメリカ政府の債務上限問題が落着した結果、向こう3ヶ月で1兆ドル(!)もの短期国債が発行されると予想され、市場から資金が吸い上げられる~と不安視されていますね

最近の引締めでマネーサプライ (M2) が1年かけて減少したのと同規模の額を3ヶ月で!?ということでどう考えてもヤバいんですが、実際どれくらい影響あるんでしょ?

そこで参考になるのが量的引締めが株価にどれくらい影響したのかを論じるこちらの記事

連邦準備制度理事会 (FRB) の資産が10億ドル減るごとにS&P500が0.86減る計算になるそうで。ここで重要なのはFRBのバランスシートそのままではなく、そこから政府預金口座とリバースレポ*17の額を差し引くとかなり正確にS&P500の値動きを説明できること

政府預金口座もリバースレポも、FRBの資産に影響を与えること無く世の中のドルを吸い上げるわけで。今回国債を大量発行すると当然政府預金口座の残高が増えるので、FRBがバランスシートを圧縮したのと同様の影響が及ぶと思われます。ということで1兆ドルの流動性が市場から回収されると、予想されるS&P500の値下がり幅は860。…20%近く下落する計算になりますね

ちなみにこの連動チャートはFREDで見れるよ! やったね!!

…あー、一時期の銀行支援でFRD資産がリバウンドしたのが戻っても株価は上振れしたままだし*18、しかも一旦戻ったと思った市場に流してる流動性が5月からはむしろ増えてきてるので、そりゃプチバブルみたいになるわ

[6/16]個人投資家に債券投資は基本不要

個人投資家の手堅い資産運用法指南の大家である山崎元氏が「債券要らないよ」って記事を書いてます

ここで念頭に置きたいのは債券投資でも生の債券に投資するのと、投信やETFに投資するのの2種類あるところ

後者については生の債券にある弱点を回避して資産クラスの分散によるシャープレシオ向上に使えるはずですが、そもそも株と債券の最適な割合を算出することは難しく、結局リスク許容度で割合を決めるんだから、それなら現金とリスク資産の割合で調整すればいいじゃんって話ですね

(なお個人向け国債は現預金に準ずるものとする)

一方の生の債券は満期まで持ってれば(そして発行体が保てば)買った時に決まった利益と元本が確保できるのが利点。というわけで銀行とか保険はいつまでは返さなくても良いと決まってる資金を債券に使うという話が面白いです

個人としても、途中で解約すると目減りする貯蓄型の保険と同じような見方で良いんでしょうけれども。問題は手数料が隠されてて密かにかなり取られてるらしいところですね。その辺り、外債は特に業者間でも相対取引なので適正価格が不透明というのが興味深い。それと社債は機関投資家が買わなかった売れ残りというのは…やっぱりね

ところでこの記事についてはインデックス投資ブロガーのりんり氏も記事を書いてるので

備忘じみてリンクしておきます

◇ ◆ 6月第3週終了 ◇ ◆

週末の資産残高 (6/17) ¥7,547,293

[6/17]市場中立戦略の日経平均売りを損切りしました

以前株日記にCFDでWealth Wingのヘッジをしていると書いた件ですが、上の方で書いた通り大和アセットのマルチアイに合わせてヘッジポジションを増やす戦略は一旦功を奏したのです

去年CFDでスイングトレード始めたら全然下手っぴで上手く行かなかったのに、やり方変えたら途端に上手く行くようになってビビる pic.twitter.com/x3RicE8NUz

— くるっと (@kurutto115) 2023年3月15日

ところがその後アメリカの金融当局が銀行破綻に対してしっかり対処した結果以外とすんなり株価は回復。マルチアイに合わせるならヘッジポジションを手仕舞うべき頃にはマイナス数万円の含み損になっていたのです

この数万円に後ろ髪を引かれた結果、「まあまだ相場は不安定だし、しばらくはマーケットニュートラルにしといた方が得策だろう。ヘッジポジションの損失の割にWealth Wingの回復は遅れてるし」と判断。何せWealth Wingの戦略は中長期的には市場平均を上回るのが売り。↓の通りWealth Wing公式も市場平均とのロングショート戦略を提案しており、

「最悪ヘッジポジションの損失をWealth Wingが上回ってくれるから大丈夫だろう」という思ってました。Wealth Wingと市場中立戦略を過信してましたね。ちょっと前に先物CFDと指数ETFすらズレが生じると学んでいたのに…

こうして、「今年はアメリカが利上げ停止→リセッション入りで日本株も景気敏感株を中心に下げる」という順当な予想が実現すれば手堅く利益が出る市場中立戦略を続けたところ、アメリカ経済がまだまだ強い→追加利上げの見込み増大で想定シナリオの逆を行き含み損がドンドン拡大。てかこのタイミングで日本株ブームなって指数先行の上げかつ市場全体はそれほど上げてないとかいう、ピンポイントにこっちのマーケットニュートラル殺しに来る相場になるのさぁ…

こうして控え目に見ても2、3年に一度くらいしか起こらない上げ相場をガッツリ食らいつつ、「こういうのは感情的に損切りした途端に逆行し始めるやつだからなぁ。市場中立戦略にリターンが期待できる限りは安易に止めないでおこう」と我ながら立派な握力を発揮していたのです*19。が、そもそも元々は春には利上げ停止、夏には利下げ開始、秋には景気後退というシナリオで動いていたのに、どうもアメリカの利下げは早くても翌年の年初に持ち越しという情勢が固まってきたので、それじゃあ景気後退も来年で、それまでは基本上げ相場だから売玉を握ってる意味ないな。ということで売建ては損切りすることに決定

というわけで押し目が予測される時期を狙って損切りを実行しました(結局はガッツリ上げてから上げ渋るだけで、押し目と言うほどではありませんでしたが)

とはいえ多少はマシな水準で手仕舞いできましたね*20。しっかし5万のプラスが3万のマイナスになって、それが最終的には44万のマイナスとは、我ながら損切り出来ない個人投資家のテンプレみたいなことやらかしたなぁ。となると損切りはこの辺りで天井になるフラグで、実際コールオプションが3万4千円辺りに溜まってるので中々上に抜けないという話ですが、だからって中長期的には上げていくなら上げてから空売りし直した方が良いのでやっぱり損切りするっきゃない

まあ、大局的には薔薇色でも、現実に直面するとトントン拍子には行かないっていう良くある話ですね。今回の反省を活かして取り戻し、年内くらいにはトントンに戻せりゃもう良いや! というわけで反省

- マルチアイには従うべき。例え従わない方が正解だったとしても、軌道修正しにくいし、結構損失が出るし、メンタル的に同じ失敗でも従った方が楽

- 主力のFXに任せて、Wealth Wingはガツガツしない。プラスになればいいやの守りの運用をする*21

ところでヘッジをCFDでやると、合算すればOKでも個別の損益で大幅マイナスを見るのは精神衛生上良くない(しかもロスカットアラームが出る度に数字を意識させられる)という問題があるんだけど、じゃあWealth Wingのスマートヘッジなら良いかっていうと今度は今回みたいなことやらかした場合にWealth Wing自体も損失抱えたままで気分をリセットできないんだよなぁ。長期のヘッジはやるとしても基本3割、最大5割に抑えるべきか?

(メモ)リセッションが遠のいたのでしばらくは強気のポジションで行くとすれば、戦略も好況期向けに変えるべきか?

↑早くても6月の各戦略の評価が出てから。7、8月の夏枯れのタイミングを狙って検討すべきだな(年末に向けた見通しが悪くなってるようなら変えなくても良いかもしれん

↑米国債増発が9月まで続くから、その意味でも様子見するべき

――――

次の記事に続く

*1:道理で契約締結前交付書面にSTREAMで端株売買したときの手数料について書いてあるわけだ

*2:なのでまだ8円減なだけw

*3:振込入金なら1万円未満の金額でも入金できるが、口座内の現金残高が1万円未満だと追加購入はされないそうで。逆に言うと口座内の現金を利用すれば1万円未満の入金でも有効利用できる

*4:口座内の現金が足りない分のみポートフォリオから売却。この売却分に手数料1%が掛かってくる

*5:信用金利がかかるのが玉に瑕。インバースETFの減価も年2%くらいあるそうだし中々デメリット多い

*6:代用掛目どれくらいだろ?←信用取引の契約締結前交付書面見たら8割だった

*7:やっぱ信じられるのは老舗のカード会社だけなんだよな。1年かそこらで駄目になる高還元ルートなんぞに興味はありませーん

*8:税金は流石に還元されないし

*9:au PAYのチャージ上限は月5万なので投信積立には十分ですね

*10:そういやミニストップが存在しない県なので、コンビニで楽天ギフトカード買うという定番ルートも厳しいw それ以外でWAONが使えて楽天ギフトカードが買えるとなると、ドラッグストア(ウェルシア、ココカラファインなど)やイオン内の家電量販店(エディオン、ジョーシン)、TSUTAYA辺り。近所のそれでギフトカード扱ってると良いが

*11:ある種FIREでよく言われるシーケンスリスクと同様のやつですね

*12:放っておいても数ヶ月すれば消化できるだろうが…… こりゃ中古iPhoneでも用意して楽天ギフトカードから投信積立で換金&回収するか?

*13:後は個室を頼んだ時の差額ベッド代が中々デカいのだが、これは別に大部屋で良いので気にしないことにする

*14:しかも先進医療特約が増えたり、5年定期から終身保険に乗換えたという好条件でこれ

*15:しかもどちらも定期保険なので更新の度に保険料が上がっていく

*16:正確に言うと保険じゃないので保険料ではなく掛け金

*17:債券を担保に資金を借りること。中央銀行がIMFなどから借りたりする

*18:まあ単にAIブームの影響ってだけかもしれませんが。完全に金融環境で相場が動いてる去年の逆金融相場みたいなのと違って、好景気の業績相場ならFRBのバランスシートと連動しないのは上のチャートでも明らかですし

*19:てか当然ながらちょくちょく上げ渋ってマーケットニュートラルが短期的には功を奏してたんだよなぁ。それでいい気になってたらガツンと上げるの繰り返し

*20:本気でスイングトレードするならこの程度の腕前だと不足ですが

*21:思えばWealth Wing始めた頃は、旬が過ぎた「イベント合わせ超短期取引」に見切りを付けて「現実的日計り取引」が上手く行くか検討し始めた頃だったんで、最悪Weaalth Wingにヘッジを組み合わせた利益を主力に食っていくことを考えてたからなぁ