ラノベの長文タイトル風。というわけで個別記事だと丸1年、株日記を入れても10ヶ月以上ブログで投資について書いていなかったわけですが、その間何してたかというとアーリーリタイアしてました

結果、退職や引っ越し関連で色々やることがあって、アーリーリタイアや投資について書くのが面倒くさくなって後回しにした結果、そのままずるずるとここまで来たわけです

ともあれ、順を追って書き残しておきましょう

アーリーリタイア突入

というわけで昨年12月にアーリーリタイアしました。以前書いた前提条件はこれ

田舎に引っ込んで年50万で暮らす前提なら、最低1250万あれば4%ルールでやり繰りできるというものです。これはあくまで最低額なので、2021年の間は働いてもっと溜めるつもりでしたが、コロナで仕事がテレワークになった結果、、、

- 毎日ほとんど人と直接顔を合わせない孤独感が意外とメンタルに来る!

- 仕事に集中できなくて半分サボってるような状態でダラダラ仕事をしてしまう自分がふがいなくて意外とメンタルに来る!

ということでもう働くのと一人暮らしに嫌気が差したので、2020年のうちに退職しました。退職金ももらって総資産は約1200万。っておい、元々年末に1250万の想定だったのに退職金もらっても足りないじゃねーか! でもアーリーリタイアします。もう働くのと一人暮らしに嫌気が差したので

まあシストレの想定リターンを考えれば4%ルールに縛られる必要もないでしょう(フラグ)*1

近況報告

こうしてアーリーリタイアと言えば聞こえがいいけれど、実態としては仕事が嫌になって実家に逃げ帰り、多少の生活費払ってるだけのパラサイトシングルという身分になりました

いや、でも金貯めといて(&投資で食いつなぐ目途が立てられて)良かったですね。そうでもないとキツイ状況を続けざるを得なかったわけですから。選択肢を増やすの、大事

一方で実家の太さを思いっきり活用しております。一時期、「実家暮らしで何がFIREだ!」みたいな話題もありましたが、別に実家の太さを利用するのは恥ではないでしょう。それでFIRE本出すのは「参考にならねー!」とけなされてしかるべきですが

何が実家を活用って、健康保険料節約する方法が親父の扶養になることで親父の保険料だけで済むって方法ですからね。せこすぎるけど滅茶苦茶有効なので、これから失業するor失業してる人は家族の扶養に入ることを検討してみるといいと思います

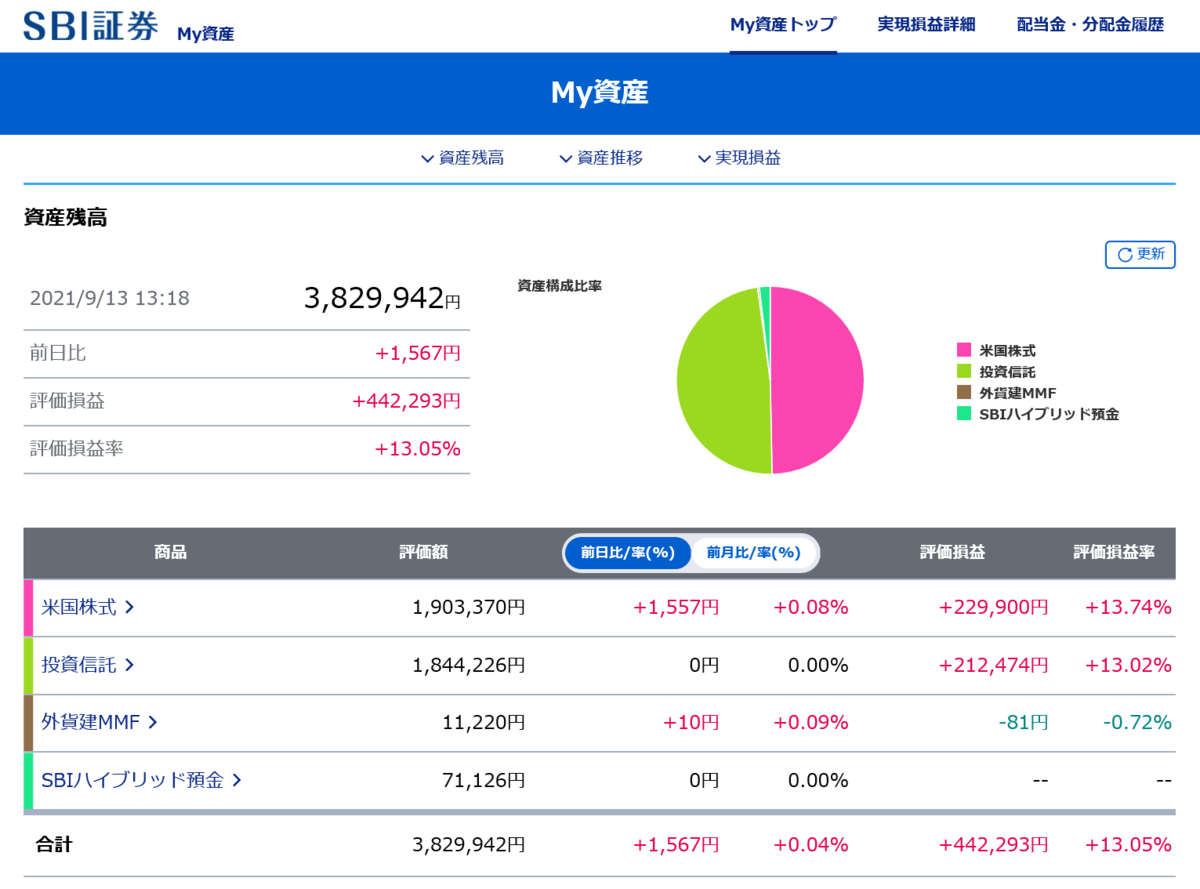

ところでここ1年ほどの資産総額とか損益の推移ですが…

ブログ書くのと同様に面倒だったのでなーんも記録してません。銀行や証券会社ごとの記録があるので、後述するように出費とか投資手法別の損益とかは追えますが

それと↓で説明したようにシストレ戦略を変えて浮いた資金があったのですが

こっちも面倒で半年ほど追加投資してなかったのを、7月頭から毎月残りを投資して9月頭にようやく余剰資金を投資し終わりました。日本円で持ってる現金が結構あるので、ドルもっててもなーと思ってドルMMFも株にしてます*2

シストレの調子が…

アーリーリタイアを始めて半年ほど経った頃、シストレのドローダウンが100万円を突破しました。まあバックテストの実績ドローダウンが百二、三十万あるので金額で言えば全然想定内なのですが、数ヶ月ずっと右肩下がりで月次の勝率も低いという雲行きの怪しさで100万の大台を突破されると中々不安になってきます*3

ならば今こそシストレで浮いた資金を投資した奴が役立つはず!!

ほれ、40万強儲かっとる!って500万投資する予定だったはずなのに元本が350万弱しかないぞ??

まず、リタイア前は預金口座に十数万しか入れてなかったのが、現在退職金とかの残りが100万ある。そして、引越し関連費用、年金保険料、住民税、親に渡した生活費で今年もう100万くらい使っている! いや~、初年度のみの費用が多いとはいえ派手に使ってますねぇ。これで予定より投資額が少ない謎は解けた

ともあれ、元々の予定ではシストレのドローダウン対応として証券会社の口座に200万余計に入れといて、それを生活防衛資金として必要になったら引き出す算段だったわけです。つまり100万ほどドローダウンした結果、証券会社の口座に余分は100万。預金口座の100万と合わせると200万で当初予定した予備資金と額は同じか。これならそのままでも良さそうですが。50万くらいは追加投資しても問題なさそうですね

ところで、今使ってる戦略が調子悪いとなると、それより前に使っていた戦略だとどうだったのか気になりますよね。最近の株価データを取り込んでバックテストしてみると…… 今年の前半で20%ぐらいリターンが出てる!! ということは今シストレに投じてる500万なら100万儲かってたわけで、今の戦略で100万損したのと差し引き200万。うーん

何でこうなるかと言うと、今使ってる戦略は「逆張り順張り売り買い組み合わせてどんな相場にも対応できますよ~」という触れ込みですが、実際使ってみると逆張りより順張りの方が強い。結果、一番得意なのは上昇相場でレンジ相場は苦手なわけです。一方、前の戦略は逆張りのみのマルチストラテジーなのでレンジ相場はいいけど上昇相場は苦手*4。シストレの対象にしてる国内株式は今年軟調が続いていたので、今の戦略は損失が出るけど、前の戦略では利益が出るわけですね*5

それじゃあ新旧の戦略を半々でやれば苦手の相場の補完ができるわけです。まあ手間が倍増なのと個々の戦略の資金が流石に小さくなりすぎる気がしてやりませんでしたけど。コロナが落ち着いて国内株にも上げ相場が来ればなぁと思ってたら総理交代確定で来ました上げ相場!*6 今の戦略は調子を取り戻し、前の戦略は売り戦略でボロボロ。いや~、今の戦略のままで良かった!

よくよくバックテスト見返してみると、前の戦略はやっぱりリターンの割に上げ下げが激しいんですよねぇ。まあ今の戦略もフォワードのリターンがそれほどでもないとなるとどっこいかもしれませんが*7。ひとまず今はこのまま様子を見ようと思います

様子を見てどうするか。このまま利益が上がれば当然OK。それでもある程度稼いだら見切りをつけて、通常のバイ&ホールド主体の投資に移ると思います。どうもこの数ヶ月で、思ったよりもバックテストが当てにならないことが分かったので*8。理想はまた株価ショックが起こって荒れ相場とその後の回復相場で稼いでからの離脱ですね*9

やっぱり損失が続いていくようなら、一定のラインで諦めて通常のバイ&ホールド主体の投資に移行します。そうなると資産の総額が心もとないので、コロナが落ち着いたら再就職して2、3年働き、4%ルールの必要額+生活防衛資金を確保するつもりです*10。まあ前も書いたように、いざとなったら売り戦略だけで再起を図る手でも行けそうな気がしますが。運用額100万+予備資金100万=計200万をシストレ用に口座に入れといて、残りの資産をバイ&ホールドに使えば余裕で生きていけそうです*11

*1:そもそも秋頃からシストレのリターンが鈍ってきたせいで1250万に届かなかったわけですが

*2:去年よりドル高になってて1.5万ほど儲かってラッキー

*3:バックテストをよく見てみると確率的にあり得ないわけではなさそうですが、最長ドローダウン期間が141日だったのを絶賛更新中ですからねぇ(9/13時点で182日)

*4:そもそも上昇相場で逆張り買いがついていけないうえに売り戦略が損失を垂れ流して大変なので今の戦略を導入したわけで

*5:それにしても今の戦略はバックテストと比べて不甲斐ないですが

*6:このまま総選挙の与党勝利による上げまで上げ相場が続くと思います。その後はワクチン接種が進んでも冬で感染しやすくなるのでどうですかね

*7:前の戦略は自分でバックテストして、ちょっとくらい数字がずれても大して悪くならないように作ってますし、コロナ前からのフォワードでちゃんと機能することが分かってますからね

*8:販売開始後数ヶ月のフォワード成績はバックテストと同等だったのになぁ

*9:まあバックテストが当てにならないとなると、コロナショック以降に作られたこの戦略が暴落にちゃんと対応できるか怪しい気もしますが

*10:いざとなったら働くのもFIREのうちですからね。投資による収入があれば現役の頃ほど激しく働く必要がないというのもありますし

*11:というか前の戦略の逆張り買いが上げ相場に追いつけず、上げ相場での売り戦略の損失を埋め合わせきれないのに対して、通常のバイ&ホールドなら当然上げ相場についていけるので、相性いいかもしれません